貯蓄派男子のまあくんです。貯金しても利子がほとんどつかない今日この頃ですが、意外な事に税制優遇制度を利用して積立定期預金の利子とかとは比べ物にならないくらい得しちゃう方法を発見してしまいました。2017年1月から対象範囲が拡大して幅広い方が利用できるようになってるんですが、私の様に気づいてない方も多いと思うので、今回は個人確定年金iDeCoを使った元本保証で利子以上に得する方法をご紹介!

普通預金も定期預金も利子はほとんどつかない

銀行で久々に通帳記入をした私。「利息」という文字を発見して、おおっ!利子はいくらついてるのかな~?と期待に胸を膨らませてみて通帳をみてみると、

利息 9円

はいっ? 9円!!?

確かこの口座には、スーツやネクタイを自宅の洗濯機で洗濯するとか、自炊をしつつ会社にはお弁当を持参するとか一生懸命節約して貯めた100万円くらいの貯金が入ってるはずですが、一年預けてついた利子が9円・・・

うそ~!!!(笑)

予想外の結果にがっかりしすぎて逆に笑ってしまいましたが、今の日本の金利は超低金利というかほぼゼロ金利。いくらお金をたくさん預けても、どんなに長期間預けても、ちょっぴりしか利子はつかないんです。

投資なら株や投資信託もあるけどちょっと怖い

衝撃的な低金利の恐ろしさを実感した私は100万円の他の運用先を探してみることに。

ところが株にしても投資信託にしてもどれもリスクがいっぱい。どれも有利な利回り予想やキャッチコピーが並んでますが、実際は増えるどうか分からないだけでなく、損をして元本を下回るリスクまであります。頑張って貯めた100万円なのに減るのは絶対イヤです!

しかも長期の視点で見て、景気の拡大が終わりかけてることや、株が過去最高値を更新してる状況を考えると、今投資しても下がっていくのを待つだけみたいになりそうで、今からの株や投資信託への投資は怖い感じがします。

まして、高値になってる金の購入やレバレッジをかけて外貨の取引をするFXはリスクが高過ぎるっていうか、もうどんなリスクが潜んでいるのかすら分かりません。素人の私がチャレンジするにはあまりにもハードルが高すぎます。

かといってふるさと納税で得するという方法もお得ではありますが、なんか違う気がするし・・・

税制優遇で得しちゃう制度iDeCoを発見!

投資は怖いけど貯金しても増えないし・・・という状況を何とかしたくて、さらにいろいろ調べてみたら、意外なものを発見しました!

なんと税制優遇を活用して得する方法で、本来支払うはずの税金が安くなってその分得をするという方法です。しかも複雑でグレーな節税のテクニックとかと違い、税制優遇として公に準備された制度なんですよ。

そんな夢みたいな税制優遇制度が個人型確定拠出年金iDeCo(イデコ)です。なんだか突然聞きなれなくてとっつきにくい漢字ばかりの中国語みたいな名前が出てきましたが、法律に基づいて実施されている私的年金の制度です。

私的年金制度といってもなんのことやらって感じがすると思いますので、私なりにできるだけ分かりやすくiDeCo(イデコ)を紹介してみますね。

個人型確定拠出年金iDeCo(イデコ)とは

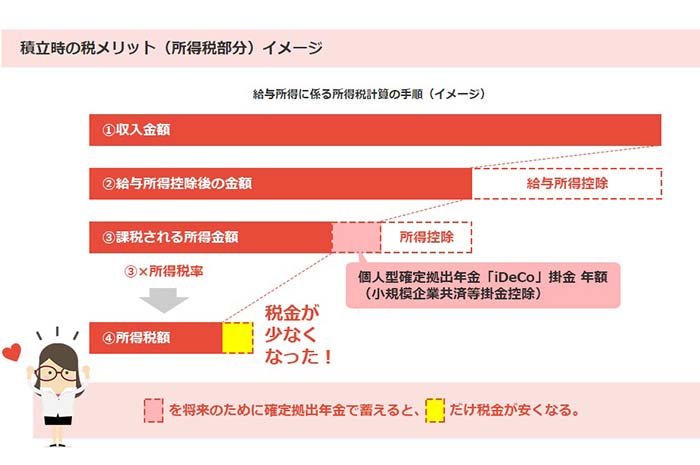

個人型確定拠出年金(iDeCo)というのは、60歳以降の老後に備えて自分で積み立てる年金制度のことで、加入の申し込みや掛け金の支払い、運用方法の選択などを自分でする制度です。

年金といっても国民年金や厚生年金とは別物なんですよ。あくまでも自分で老後に備えて積み立て&運用をし、60歳以降に年金として支給してもらうというもので、国民年金や厚生年金と合わせて使うことで老後を豊かにしようというものなんです。

若者は将来年金もらえないかも?なんて心配になってくる若者がお年寄りを支える方式の国民年金とも全く違って、自分で積み立てたのを自分でもらう仕組みなのでわかりやすいのも特長です。

で、すごいのがこの制度を使う時の税制優遇制度。めちゃくちゃ優遇されるんです。以下に優遇されるものを挙げると

- 積立するときに掛け金を全額所得控除できる

- 運用中の運用益非課税

- 受け取るときに公的年金控除や退職所得控除が使える

貯めるときも、増やすときも、受け取るときも、3拍子そろって税金の優遇があるというスペシャルな制度なんです。そしてこのなかでも効果が大きいのが1番の積立する掛け金が全額所得控除されるというもの。

後から実際の控除額を計算してみるのでいくら控除されるかお楽しみに。

それからこの制度は、もともとは自営業の方々や企業年金制度のない会社員の方だけを対象にした制度だったようですが、2017年1月より企業年金制度のある会社員や公務員、専業主婦の方まで、ほんとにたくさんの人(60歳未満)が利用できる制度になってるそうです。

※企業型確定拠出年金の加入者は企業が規約で認めている場合のみiDeCoに加入可能です。

もちろん、制度の利用可否や掛け金の金額の上限など、いろんな規約もありますが、これなら大抵の方(世帯)なら使えそうなので自分もやってみることに。

iDeCoを自分が使えるかチェック

まずはイデコを紹介してくれてるサイトで自分はiDeCoが使えるのかどうかをチェックしてみました。

- 60歳未満ですか はい!

- 職業は? 会社員です!

- 企業型確定拠出年金に入っていますか? んっ?なんですかそれ?

入ってるような入ってないような・・・

よくわからないので調べてみたら確定拠出年金はやってなかったので いいえ!

確定給付企業年金等に入っていますか? はい!

(実はこれもよくわからなかったんですがさっき調べたときに書いてあったので答えられました。)

あなたは年に掛け金14万4000円の範囲で加入できます。

お~、私の場合はiDeCoを利用できて、最大で年に14万4000円ずつ、つまり月々1万2000円づつ積立できるみたいです。

やった~!とりあえずお得な制度を利用できる~♪

私の場合は会社員なのでまず第一段階クリア~!それから会社員の場合で企業年金を実施しているってのも大丈夫です。

今まで独身の会社員の場合、こういうプラスアルファで得する仕組みとか、控除的なシステムは適用されないことが多かったのでなんだか嬉しいな~。

iDeCoを利用できるのか、最大いくらまで掛け金を出せるのかを診断するのは10秒ほどでできますが、会社員の場合、確定拠出年金をやっているか?と確定給付企業年金などにはいっているか?がポイントになるので、事前に調べておきましょう。

ちなみに、イデコが使えるのは『自営業の方、企業年金を実施している企業にお勤めの方、専業主婦の方、公務員を含め、基本的に公的年金制度に加入している60歳未満の全ての方』なので幅広い方が適用されるそうです。

いくらぐらい税金で得するのかシュミレーション

続いてiDeCoの解説サイトをみていくと税金がいくらぐらいお得になるのか簡単に計算できるシステムがあったので早速試してみます。

え~っと、選択肢を選んでいくと~

私の場合最大で年間14.4万円まで積立できるから月に1万2000円ずつ積み立てたとして~

30年くらい運用したとすると~

って、私の詳細金額を伝えてもしょうがないので(っていうか恥ずかしいので)参考になりそうな場合の税金が得する金額を挙げると、

年収が400万円で30歳だと64万8000円!

年収が500万円で30歳だと86万4000円!

年収が600万円で30歳だと129万6000円!

け、計算間違えしちゃったかな・・・?

と、金額の大きさに狼狽えちゃうくらいすごい金額が出てきました!

しかもこれ、運用して増える金額じゃなくて、払うはずの税金が安くなるという確実に手に入る金額です。(※住宅ローン減税とかで所得税や住民税がほぼゼロになってる人には効果がないのでご注意を。)

こ、こんな有利な制度を知らなかったとは・・・すごいお宝を発見しちゃったみたいです!

積立金の金額はいくらからできるの?

ちなみにイデコは毎月積み立てをして年金として受け取るシステムで、積立の金額は月額5000円以上1000円単位で自由に設定できますが、積立金額に上限が設けられており、立場によってその金額が変わります。

主なものを挙げると

- 会社員(企業年金あり) 月に1万2000円

- 会社員(企業年金なし) 月に1万2000円または2万円

- 公務員 月に1万2000円

- 自営業 月に6万8000円

- 専業主婦 月に2万3000円

となっています。

※細かい条件があったりしますので、それぞれ自分で確認してくださいね。

私は一番上の会社員(企業年金なし)のタイプで月に1万2000円でしたが。自営業の方や主婦の方はさらにたくさん積み立てることができるので、その分所得控除もおおきくなり、税金を得する金額も増えるってことですね。

す、すごい!すご過ぎます!100万円あずけて9円の利子でがっかりしてたのがばかみたいです(笑)。

しかも、株や投資と違い、値上がりを期待した利益じゃなくて、単純に税金が安くなるので、年収が減ったり、利用期間が変わらない限り、これくらいの額が確実に得するってのがいいですよね。

驚きを通りこして、自分だけこのお得な制度に気づいたんじゃないかっていう嬉しさで顔がニヤケてきちゃいました(笑)。

運用先や商品はどこにしよう

ところでこの節税効果を得るためには年毎に(もしくは月毎に)掛け金を金融機関のiDeCo対象の商品(運用先)に出す必要があります。運用できる商品は株や債券、金や土地など、様々な投資信託が用意されていて自由に選ぶことができます。

って、結局投資信託だったら損するかもしれないじゃん!!!

そりゃ普通の投資信託より節税効果が大きいからとってもメリットがあるのは分かるけど、貯金代わりの運用で損するのだけは絶対いや~!!!

まさかの落とし穴にはまったかなって思ってたら・・・

元本保証の商品でもiDeCoの節税効果をうけられる

なんと元本保証でiDeCoの制度をうけられる商品もありました。

それが定期預金や積立年金の商品です!

種類は多くありませんが、1年や5年といった期間の定期預金や積立年金の商品が用意されており、元本保証(正確には元本確保と記載されてました。)の運用先も選べます。

元本確保の商品は運用益は普通の銀行の利子と同じレベルですが、元本保証なので1円も減らすことなくイデコの節約効果をフルに享受することができます。う~ん、素晴らしい!

こつこつ60歳まで積み立てるならiDeCoが有利

ここでふと気づいたんですが、もともと私が探してたのは100万円の運用先です。

株とかは怖いので金利が高めのネット銀行で年利0.3%の1年定期で運用したとして、金利が変わらなければ年に3000円の利子。30年続けると9万円の運用益が得られます。

それに対してiDeCoの積み立てで運用した場合は、毎月1万2000円ずつつみたてて30年続けると432万円が積み立てられ、その分の利子(運用益)に加えて税金を86万4000円分(年収が500万円の場合)得するという仕組みです。

はっ!すっごい大きな金額を得できるのは間違ってませんが、100万円の運用先というよりは積立年金で得する方法になってます。これでいいのかなって一瞬立ち止まってかんがえてみると、私の場合は100万円を丸ごと預けるのが目的ではなく、将来のために貯めておきたいし、できれば増やしていきたいってのが本来の目的だったんです。

なので目的を再確認したうえで、iDeCoを活用することにきめました!

iDeCoは個人確定年金という制度をつかうので、

- 積み立ててあること

- 60歳まで続けること

が条件になってることを忘れちゃいけません。つまり老後のために貯めたいとか増やして得したいという方には最適な制度なので、子どもの学費や住宅の購入など、60歳になる前に使うための貯金としては向いていないので、きちんと目的を見極めて活用しましょう。

金利の高い銀行や株を検討するよりまずiDeCo

というわけで、老後のために貯金や積み立てをしようとしてて、少しでも有利な金利の銀行の情報を調べてはマメに預け替えしてるとか、ほんとは怖いけど金利が低すぎるので投資信託なんかを検討してるという方は、是非一度iDeCoの制度が使えないかチェックしてみてください。きっと税金の額が減って得をする上に、殆どゼロに近い金利をいつもチェックするような無駄な時間をとることもなくなりますよ♪

最後にiDeCoのメリットやデメリットをまとめておきますね。

iDeCoのメリット

活用できる対象者が広い

自営業の方や会社員の方、公務員はもちろん専業主婦まで、60歳以下の方なら幅広い方が利用できます。

税制控除の効果が高い

運用益に対する税金だけでなく、積立時の全額所得控除や受け取り時の公的年金控除または退職所得控除など、大きな税制控除の効果を得られる。

元本保証で運用できる商品がある

こういった税制優遇がある制度のなかで、運用商品は投資信託だけでなく元本保証(iDeCoでは元本確保と表現されます)の商品もある。

iDeCoのデメリット

60歳まで続ける必要がある

一度始めると60歳になるまで引き出せません。

年末調整または確定申告が必要

掛け金を支払ったことを年末調整や確定申告で申請する必要があります。(会社員の場合は年末調整で一緒に手続きできるのでとっても楽です。)

こんないい制度があまり知られてないのはなぜ?

ところで私もそうだったんですが、こんなにいい制度なのになんでみんな気づいてないの?って思いますよね。

2017年1月から会社員にも適用され、幅広い人が利用できるようになってほんとにお得な制度なのに、なんでみんなにしらされてないんだろ~?って思って調べてみたら、どうやら原因はiDeCoが手数料収入につながりにくく、サービス提供者が儲からないからだそうです。たしかに手間は取られるけど儲からないってことはCMで大々的に宣伝したリしなくなるから必然的にみんなにも周知されないってことになりますもんね。

う~ん、国や自治体の補助金や年金なんかもそうですが、本当にお得な情報は待ってないで、自分で探しに行くってのが大事みたいですね。

iDeCoを活用すればメリットいっぱい

というわけで恐ろしくなるほどの低金利にぐったりしつつ、他の手がないかと探してみたら見つかったiDeCoという個人型確定拠出年金制度。幅広い方が利用できて、一般的な銀行なんかの利子に比べて大きな金額を得ることができるとってもお得で有利な制度なので、ぜひ一度チェックしてみてくださいね♪

あっ!それから自分だけこっそり活用して得するんじゃなくて、周りの方にも教えてあげてくださいね(笑)。

役に立ってくれるといいな。まあくんのなんでもミニ情報!

iDeCoで元本確保(元本保証)の商品

iDeCoは税制優遇で大きな金額を得することができる制度ですが、投資信託などの商品は元本割れのリスクがあるので得するどころか損をしてしまう可能性があります。確実に税制優遇のメリットだけを得たい方は元本確保(元本保証)の商品を選びましょう。主な商品として以下があります。

- あおぞらDC定期(1年)

- スルガ確定拠出年金スーパー定期1年

- スミセイの積立年金保険(5年)

- 第一のつみたて年金保険(5年)

利率は変動で2017年10月現在で①と②の1年定期のものが0.01から0.02%、③と④の積立年金のものが0.005%程度のようですので、利子はほとんど期待できませんが、元本保証でありながらiDeCoの税制優遇措置を受けられるのでとってもお得な商品です。

iDeCoは様々な金融機関や証券会社が取り扱いをしていますが、元本確保の商品はこういった元本確保の上記の4つがメジャーな商品です。(取り扱う金融機関によって多少名前の表現が違ったりするようです。)これらの元本確保の商品は取扱いがなかったり少なかったりい場合がありますが、SBI証券なら上記の4つが全部そろっているので一度チェックしてみてくださいね。

商品を選ぶ時は手数料をチェックしよう!

それから運用商品や取扱い金融機関を選定するときは手数料や維持管理手数料をチェックしておきましょう。税金で大きく得をするとはいえ、長期間運用することになるのでランニングコストも馬鹿にはできません。複数の金融機関や商品を比較して少しでも安いところを選びましょう。

コメント